¿Por qué el AFORE no es suficiente para tu retiro?

💸 Si crees que con tu AFORE vivirás bien en el retiro… te tengo noticias.

Si piensas que tu AFORE te dará una pensión con la que vivirás súper bien en tu retiro… 😬

¡Piensa otra vez!

La realidad es que el AFORE no alcanza para mantener el estilo de vida que tienes hoy. Aquí te explico por qué no es suficiente y qué puedes hacer al respecto. 💡

🔎 Primero… ¿Qué es el AFORE y cómo funciona?

El AFORE (Administradora de Fondos para el Retiro) es básicamente una alcancía donde el gobierno, tu patrón y tú hacen aportaciones para tu futuro. 🏦💰

📌 ¿Quién aporta y cuánto?

✅ Tú: Solo el 1.125% de tu sueldo (¡sí, poquitísimo!).

✅ Tu empresa: Aproximadamente el 5.15% de tu sueldo.

✅ El gobierno: Hace una mini aportación extra.

📉 El problema es que, aunque ese dinero crece con los años, no es suficiente para vivir bien cuando te retires.

⚠️ El GRAN problema: Recibirás solo el 30% de tu último sueldo

Sí, leíste bien. 😵💫 Cuando te retires, tu pensión será solo el 30-40% de lo que ganas actualmente.

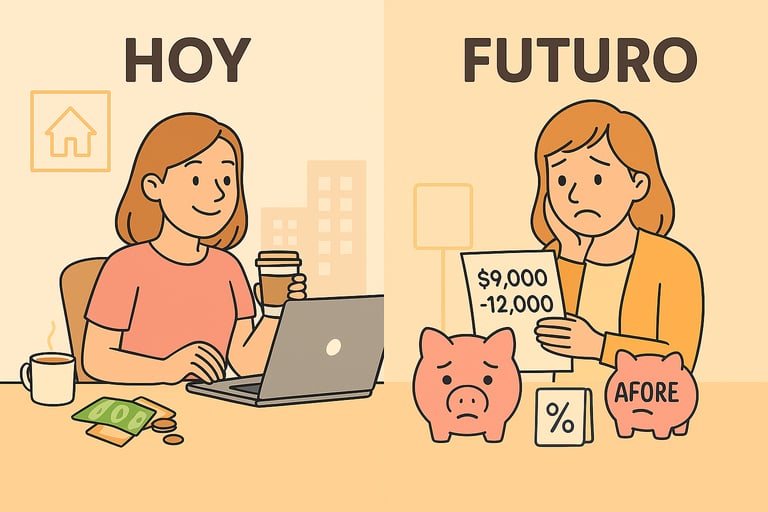

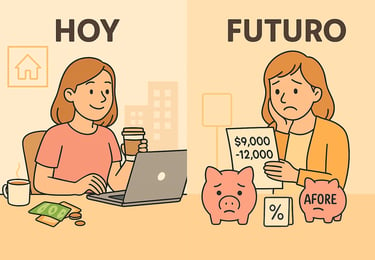

📊 Ejemplo realista:

👩💼 Mariana tiene 35 años y gana $30,000 al mes.

➡️ Si solo se queda con su AFORE, su pensión será de $9,000 - $12,000 al mes cuando se retire.

🤯 ¿Podrías mantener tu nivel de vida con solo el 30% de tu sueldo?

La mayoría diríamos un NO rotundo. 🚫 Pero aún estamos a tiempo de hacer algo al respecto. 👇

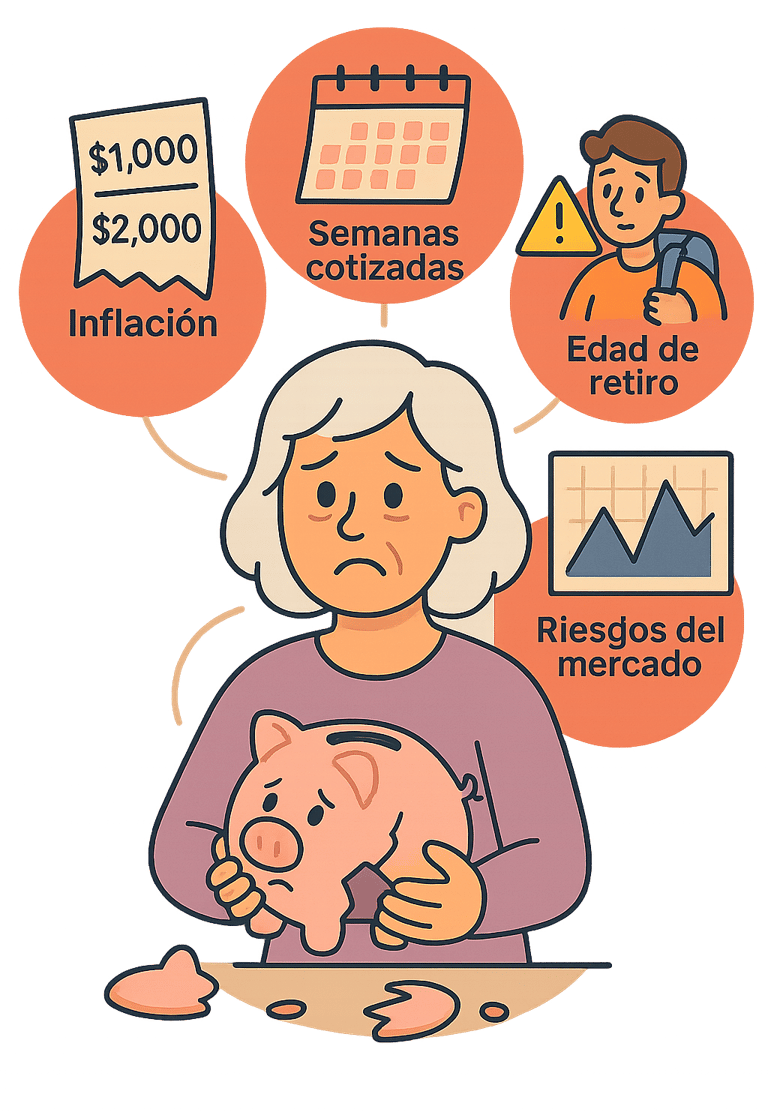

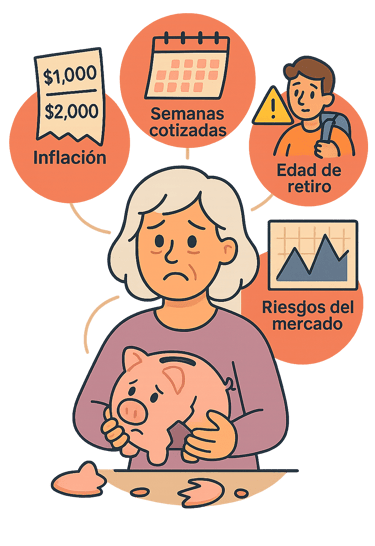

🚨 Factores que afectan aún MÁS tu pensión

Si el 30% de tu sueldo ya sonaba mal… peor tantito si consideras esto:

🔻 La inflación

Lo que hoy compras con $1,000, en unos años costará $2,000 o más. 🫠

🔻 Semanas cotizadas

Necesitas mínimo 1,250 semanas (unos 24 años cotizando sin pausas) para pensionarte. Si trabajaste por tu cuenta o hiciste pausas, cuidado.

🔻 Edad de retiro

Mientras más joven te retires, menos dinero recibirás.

🔻 Riesgos del mercado

Tu dinero en la AFORE se invierte, pero eso significa que puede subir o bajar dependiendo del mercado. 📉

💡 ¿Cómo hacer que tu retiro NO sea una pesadilla?

No todo está perdido. Si empiezas a actuar hoy, puedes tener un retiro increíble. ✨

Aquí te dejo las mejores opciones para complementar tu AFORE:

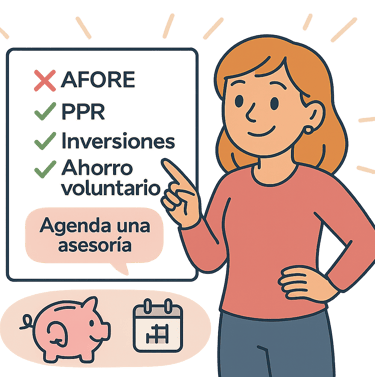

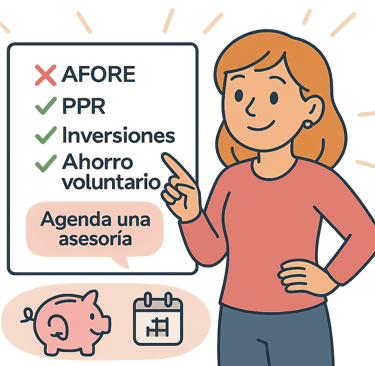

✅ Planes Personales de Retiro (PPR)

Ahorras con beneficios fiscales (¡deducible de impuestos!). 📜💰

✅ Inversiones inteligentes

CETES, fondos de inversión, bienes raíces… ¡diversifica! 🔄🏡

✅ Ahorro voluntario en tu AFORE

Puedes meterle más lana mes a mes.

✅ Seguros con ahorro

Existen seguros de vida que te ayudan a ahorrar para tu retiro.

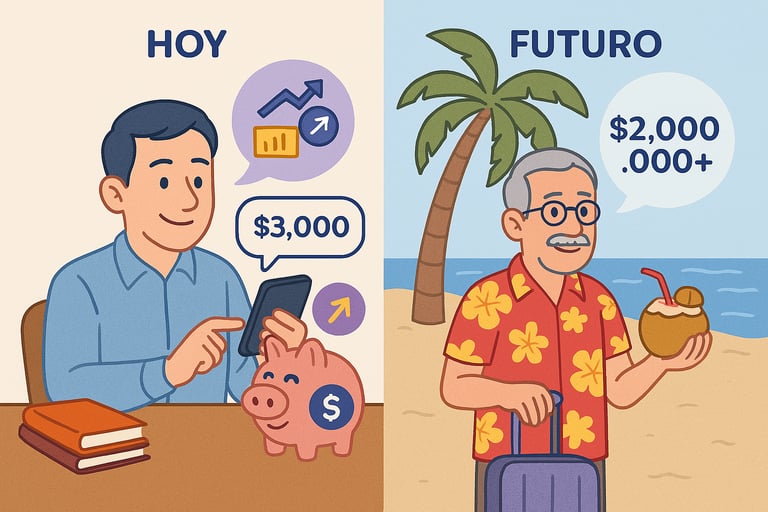

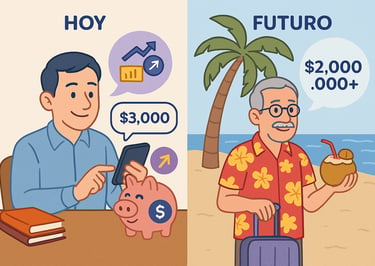

📊 Ejemplo de alguien que SÍ planificó su retiro:

👨💼 Roberto, de 40 años, decide invertir en un PPR y ahorra $3,000 al mes.

⏩ A los 65 años, tendrá más de $2,000,000 extra, además de su AFORE.

💡 Con este plan, no dependerá de una pensión baja y podrá vivir su retiro sin preocupaciones.

🎯 Conclusión

Tu retiro depende de lo que hagas HOY

Si solo dependes del AFORE… estás en problemas. 😨 Pero si empiezas a complementar tu ahorro, puedes asegurar un retiro tranquilo y sin estrés.

👉 ¿No sabes por dónde empezar?

Yo te ayudo a armar un plan a tu medida. 💖

📅 Agenda una asesoría GRATIS aquí

✨ Tu futuro depende de ti. ¡Haz que valga la pena! 🚀

Tu futuro comienza hoy, planifica y protege lo que amas.

© 2025 Segura con Sara | Todos los derechos reservados