🏡 ¿Rentar para siempre? Cómo crear un plan de ahorro para tu futura casa

Sigue rentando sin culpa mientras construyes el camino hacia tu hogar propio

📌 Si sientes que comprar casa está fuera de tu alcance, no te preocupes.

Con los precios de la vivienda en aumento y los créditos hipotecarios cada vez más caros, muchas personas optan por seguir rentando.

Pero, ¿qué pasaría si en 10 o 15 años pudieras comprar tu casa sin endeudarte? 🤯

🔥 La clave no está en dejar de gastar, sino en ahorrar de forma estratégica.

Aquí te cuento cómo lograrlo con un Plan de Ahorro a Largo Plazo.

📊 ¿Por qué rentar no es tan malo?

Primero, rentar no es tirar el dinero. De hecho, puede ser una estrategia inteligente si lo haces con un objetivo claro.

✅ Te da flexibilidad para mudarte cuando lo necesites.

✅ No tienes deudas ni compromisos a largo plazo con un banco.

✅ Puedes ahorrar sin presiones en lugar de pagar una hipoteca enorme.

💡 El problema es cuando rentas sin un plan a futuro. Si sigues rentando por 20 o 30 años sin ahorrar, podrías llegar a la jubilación sin un hogar propio.

💡 La solución: Un plan de ahorro para tu casa en 10+ años

Si hoy no puedes comprar casa, la mejor estrategia es comenzar un plan de ahorro a largo plazo. Así, en el futuro tendrás suficiente dinero para:

🏠 Pagar un enganche fuerte y reducir intereses si decides usar un crédito.

💰 Comprar tu casa sin necesidad de hipotecarte.

🚀 Invertir y hacer crecer tu ahorro mientras sigues rentando.

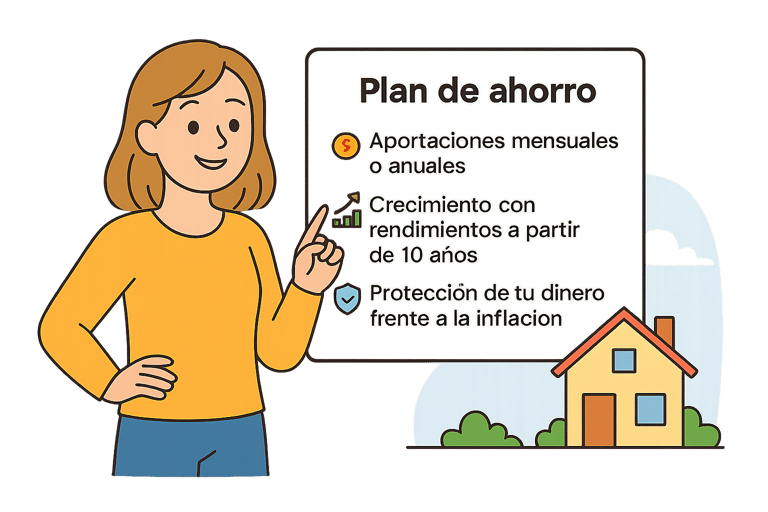

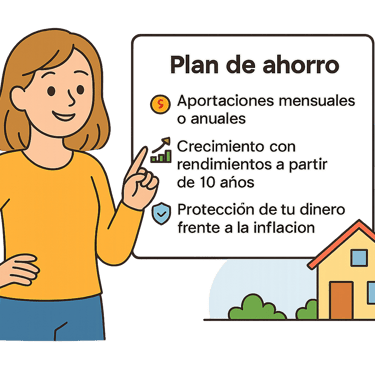

🔑 ¿Cómo funciona un Plan de Ahorro para Vivienda?

Un Plan de Ahorro a Largo Plazo te ayuda a juntar el dinero para tu casa de manera organizada y con beneficios extra.

📌 Características clave:

✔️ Aportaciones periódicas (mensuales o anuales) según tu capacidad.

✔️ Crecimiento con rendimientos a partir de los 10 años.

✔️ Protección de tu dinero contra la inflación.

¿Cómo funciona un Plan de Ahorro para Vivienda?

Un Plan de Ahorro a Largo Plazo es más que solo guardar dinero debajo del colchón. Es una estrategia que combina disciplina y crecimiento con el tiempo para ayudarte a alcanzar tu meta de tener casa propia. Aquí te explico cómo funciona en la práctica:

💸 1. Aportas una cantidad fija cada mes (o al año)

Tú decides cuánto puedes comprometerte a ahorrar. Desde $1,000 pesos al mes es un gran comienzo. Lo importante es que sea constante. Esa cantidad se va acumulando y se invierte automáticamente para crecer con el tiempo.

📈 2. Tu dinero genera rendimientos

A diferencia de una cuenta de ahorro normal, este tipo de plan invierte tu dinero en instrumentos que te dan rendimientos a mediano y largo plazo (como seguros de vida con ahorro o fondos conservadores). Así, tu ahorro no solo crece por lo que tú aportas, sino también por los intereses que gana.

🛡️ 3. Está protegido contra la inflación

Muchos planes están diseñados para que el valor de tu dinero no se "queme" con el tiempo. O sea, lo que ahorras hoy tendrá poder de compra real dentro de 10 o 15 años.

🧠 4. Es flexible y está diseñado para metas grandes

Tú eliges el plazo: 10, 15 o incluso 20 años. Y si un mes no puedes aportar, muchos planes permiten pausas sin penalización. Lo mejor: tú decides si usas ese dinero para pagar un buen enganche, comprar una casa de contado o incluso invertirlo en una propiedad en preventa.

🌟 Conclusión

Con un plan estratégico, puedes juntar suficiente dinero para una casa sin necesidad de un crédito hipotecario enorme.

Si vas a seguir rentando, hazlo con un propósito: aprovechar tu estabilidad financiera para ahorrar de forma inteligente y construir tu patrimonio a largo plazo.

💡 ¿Quieres saber cuál es el mejor plan de ahorro para ti? Escríbeme y te ayudo a estructurar tu estrategia personalizada. 🏡✨

🔥 Tu casa propia no es un sueño imposible. Si ahorras bien, en 10 años puede ser una realidad.

Tu futuro comienza hoy, planifica y protege lo que amas.

© 2025 Segura con Sara | Todos los derechos reservados